Системный риск, деловые настроения и волатильность рынка

Исторически высокий уровень системного риска на рынках побуждал держать золото в качестве актива-убежища среди нестабильных рынков и ухудшающейся экономики. Системный риск, особенно в отношении экономики США и еврозоны, был ключевым фактором роста цен на золото с 2008 по 2013гг. После 2008 года золото продолжало стабильно расти в цене из-за сохраняющихся опасений по поводу кризиса суверенного долга еврозоны и потолка долга США. Учитывая высокий уровень долга частного сектора, накопившийся к 2007 году, особенно в наиболее пострадавших странах еврозоны, правительства должны были принять меры, но в процессе преобразования значительная часть долга частного сектора перешла в долг государственного сектора. Это привело к росту суверенного долга в большинстве стран. Согласно Boeckh(2013), уровень долга государственного сектора в настоящее время составляет от 80% до 220% ВВП для таких стран, как Япония, Франция, США, Великобритания и Испания. Однако, как обсуждалось выше, общий долг, включая долг частного сектора, является ключом к определению уровня системного риска в отношении конкретной экономики.

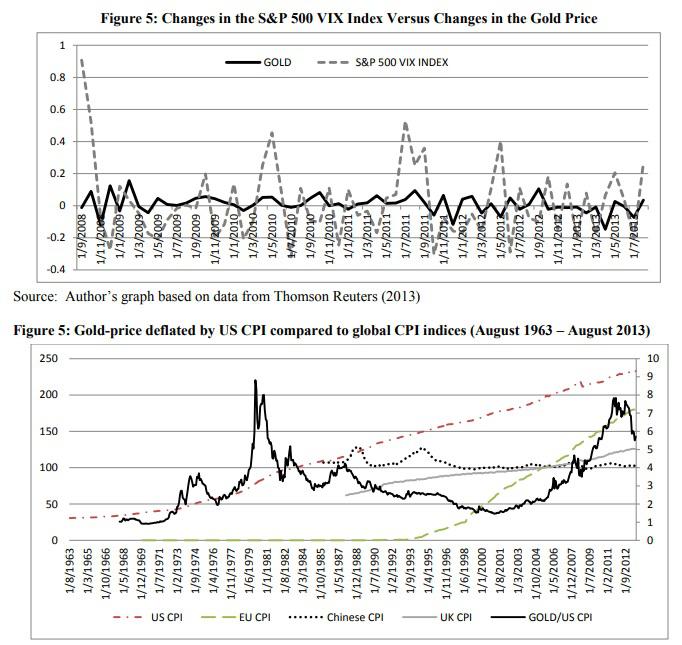

Как показано на рисунке 5, изменения индекса VIX, который отслеживает волатильность индекса S&P 500, отражают изменения цены на золото. Это означает, что динамика волатильности на фондовых рынках влияет на динамику цен на золото.

Волатильность индекса акций, связанная с волатильностью рынков облигаций, приблизительно указывает на уровень системного риска на рынках. Согласно рисунку 6, ежемесячный прирост индекса VIX задерживается постепенным ежемесячным повышением цены на золото.

Реальные процентные ставки, денежная масса и скорость рынков

Растущая скорость создания денег в форме количественного смягчения в сочетании с низкой скоростью движения рынков привела к обесцениванию валюты / инфляции и подтолкнула отрицательные реальные процентные ставки к -2% впервые с 1970-х, что еще больше увеличило спрос на золото. Еще одна характеристика золота как актива, которая сделала его такой привлекательной альтернативой для инвесторов в последнее десятилетие, так это отсутствие доходности. Тот факт, что реальные процентные ставки были отрицательными, делал инвестиции с нулевой доходностью более привлекательными, чем инвестиции с отрицательной доходностью (акции, по которым не выплачивались дивиденды, или облигации, по которым не выплачивалась доходность). Однако по мере роста номинальных процентных ставок в 2013 году и роста фондовых рынков, стоимость владения золотом стала менее привлекательной по сравнению с другими инвестициями.

Согласно исследованиям, цена на золото имеет значительную положительную связь с ожидаемой инфляцией, но не связана с неожиданной инфляцией. Когда дело доходит до макроэкономических факторов, таких как инфляция и процентные ставки — это ожидания, а не фактические уровни, поскольку именно ожидания определяют настроения потребителей и цены на золото. Таким образом, когда ожидания сместились в сторону повышения реальных процентных ставок, цена на золото рухнула. При определении реальных движущих сил цен на золото ожидание инфляции более важно, чем то, произойдет ли инфляция в конечном итоге или нет, и регресс фактических изменений ИПЦ по сравнению с ценами на золото может не дать точной картины. Следовательно, следует отметить, что это недостаток использования регрессий для определения реальных драйверов цен на золото.

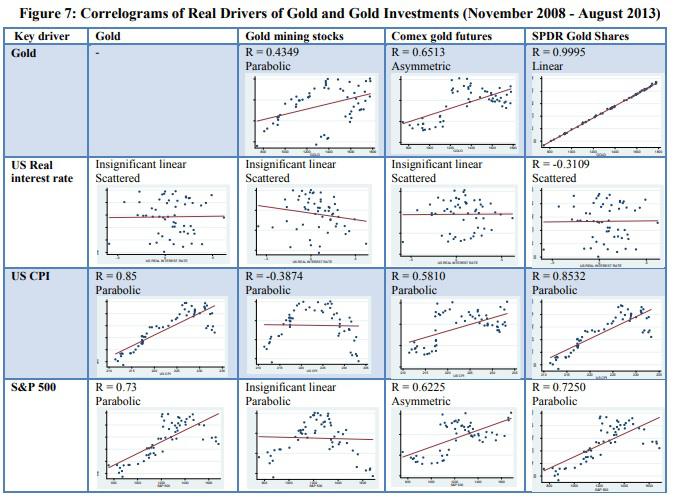

На рисунке 7 показана цена на золото с поправкой на инфляцию в США (правая ось Y) в сравнении с индексами инфляции в США, ЕС, Китае и Великобритании. (левая ось Y). Корректировка золота на инфляцию позволяет более четко идентифицировать пики пузырей цен на золото — 1974, 1979,

1987 и 2011 годы. Интересно отметить, что цена на золото с поправкой на инфляцию уже снижалась с сентября 2011 года до того, как цена на золото обрушилась, начиная с апреля 2013 года. В последнее время инвесторы перешли от опасений инфляции центрального банка, вызванного боязнью общей экономики спада. Это также страх дефляции, который имеет значение для увеличения инвестиций в золото, а не фактическая дефляция. Хотя фактическая крайняя дефляция поддерживала цены на золото в 1930-х годах, сегодня ситуация радикально иная, учитывая эластичность денежной массы. Несс (2012) объясняет, что в настоящее время «банковской системе угрожает неприемлемый уровень долга; однако банковская система была построена на создании долга, и ее существование основано на поддержании этого долга. Те, кто контролирует денежную массу (например, центральные банки, МВФ и т. Д.), не хотят терять эту власть ни при каких обстоятельствах. Быть этими деньгами критически важный аспект сохранения этой власти, инфляция — единственное жизнеспособное решение для сохранения и сохранения системы, которую они намерены сохранить. Мы не испытаем дефляции в долгосрочной перспективе, однако она нам будет «угрожать» дефляционными событиями, которые будут влиять на общественные настроения и психологию участников рынка». Этой угрозы достаточно для поддержания цен на золото.

Таким образом, золото хорошо себя чувствует как в инфляционный, так и в дефляционный периоды, пока рыночная неопределенность высока и как только рынки снова стабилизируются, а также возникает угроза инфляции и дефляции — следует ожидать падения цены на золото. Таким образом, этот драйвер цен на золото — ожидаемая инфляция или ожидаемая дефляция — работает вместе с системным риском и неопределенностью, чтобы управлять ценой на золото.

Хотя сокращение количественного смягчения будет держать цену на золото на низком уровне в краткосрочной перспективе, по мнению главной инвестиционной группы Merrill Lynch Wealth Management (2013), поскольку восстановление экономики США ускоряется и разрыв выпуска сокращается, вполне вероятно, что в ближайшее десятилетие будет снова нарушен баланс инфляции и процентных ставок, что вызовет падение реальных ставок, а это неизбежно скажется положительно для цены на золото. Согласно MacLean (2013), инфляция также будет поддерживаться политиками как единственное решение для достижения сокращения дефицита в Японии, США и периферийной Европе.

С другой стороны, по мере того, как спрос на золото на развивающихся рынках продолжает расти, доллар США и процентные ставки США станут менее значимыми для повышения цены на золото, поскольку темпы внутренней инфляции и валюты станут более важными. В этом случае, пока внутренняя инфляция в Юго-Восточной Азии находится под контролем, цена на золото не будет в значительной степени зависеть от фактора инфляции, но по-прежнему будет в значительной степени зависеть от частного спроса.

На Рисунке 7 метки цен на золото показаны на левой оси Y, а метки денежной массы M2 — на

правой оси Y. Со временем, похоже, происходит общее повышение цены на золото с увеличением денежной массы M2; однако только по графику невозможно определить, действительно ли расширение M2 движет золотом, или оба фактора обусловлены третьим фактором. Вероятно, что сочетание факторов — инфляция, денежная масса и т. д., одновременно влияет на рост цены на золото.

Доллар США, сырая нефть и другие потенциальные движущие силы

Различные статистические исследования указывают на дополнительные драйверы цен на золото. Многие из этих факторов взаимозависимы, поэтому причинно-следственная связь является проблемой при анализе результатов регрессии.

Во-первых, доллар США исторически был связан с движущей силой цены на золото. Кроме того, тот факт, что цена на золото на рынках оценивается в долларах США, также отрицательно коррелирует с ценой на золото, как упоминалось ранее. Следовательно, многочисленные исследования указывают на то, что доллар США влияет на цену золота, например, Sindhu (2013) цитирует исследование Capie(2005) в своем исследовании факторов, влияющих на цены на золото в Индии, который приходит к выводу, что доллар США движется с отрицательной корреляцией с ценой на золото и что еженедельное движение доллара США вызовет противоположное движение цены на золото. Период, изучаемый для исследования, проведенного Capie et. al (2005) с 1971 по 2002 год (это примерно соответствует первым трем периодам количественного анализа в разделе 3).

Согласно собственному исследованию Синдху (2013) факторов цен на золото за 5-летний период с ноября 2006 г. по декабрь 2011 г., 22% колебаний цен на золото связаны с долларом США, в то время как R-квадрат составляет 0,227, что очевидно указывает на значительную корреляцию. Точно так же 27% колебания цены на золото можно объяснить ценами на сырую нефть с R-квадрат 0,27. Наконец, на уровень инфляции приходится 21% колебаний цен на золото.

Однако, учитывая взаимозависимость доллара США и инфляции, важно смотреть на более длительный период времени в выявлении главного действующего фактора.

Похоже, что потребительский спрос на золото в Индии еще больше коррелирует с темпами роста ВВП Индии. И превышает потребительский спрос на золото на Западе. Кроме того, согласно исследованию, золото влияет на процентную ставку и инфляцию и наоборот с разным запаздыванием от 1 до 12 кварталов, в то время как все другие макроэкономические переменные, такие как обменный курс, индексы настроений Индии, валютные резервы и бюджетный дефицит, не меняются относительно цены золота. Следовательно, важно также смотреть на направление причинно-следственной связи при изучении реальных факторов, влияющих на цену на золото.

Наконец, нефть также была связана с движением золота. Спотовые и фьючерсные рынки золота и нефти являются совместно интегрированными, что означает, что золото используется в качестве хеджирования инфляции и что рынок нефти можно использовать для прогнозирования рынка золота и наоборот. Следовательно, причинно-следственная связь между ценами на нефть и золото также работает в обоих направлениях, как с процентными ставками, так и с инфляцией.